为什么高盛对以太坊的判断是错误的?

撰文:Brendan on Blockchain

编译:白话区块链

几年前,以太坊还是比特币的「小弟」,以去中心化金融 (DeFi)、像素化 NFT 和极具创意的智能合约实验而闻名,远非「严肃」投资者的选择。然而,到了 2025 年,以太坊已成为华尔街的焦点。

高盛在 2021 年完美体现了传统机构的思维定式,他们当时将以太坊贬为「过于波动和投机」,称其为「寻找问题的解决方案」。他们的研究团队认为,智能合约技术被过度炒作,现实世界的应用有限,机构客户对可编程货币「没有合法用例」。他们并非孤例,摩根大通将其称为「宠物石」,传统资产管理公司更是避之不及。

然而,这种看法就像当初称互联网是「昙花一现」一样过时。如今,高盛正悄悄构建基于以太坊的交易基础设施,摩根大通通过其以太坊驱动的 Onyx 平台处理数十亿美元的交易,而那些曾经避而远之的资产管理公司如今正以最快的速度推出以太坊相关产品。

真正的转折点发生在 2024 年,美国证券交易委员会 (SEC) 终于批准了以太坊现货 ETF。这听起来可能不是什么激动人心的饭桌话题,但它的意义重大。与比特币被简单归类为「数字黄金」不同,以太坊对监管机构来说是个难题:如何监管一个支持从去中心化交易平台到数字艺术市场的可编程区块链?他们最终解决了这个问题并放行,足以说明这个行业的发展方向。

ETF 的闸门打开多年来,关于以太坊的监管明确性一直存在怀疑,尤其是 SEC 对以太坊是否属于证券的模棱两可态度。但 ETF 的批准标志着一个重要信号:以太坊已成熟为养老金、资产管理公司甚至保守的家族办公室的可投资资产。

贝莱德 (BlackRock) 率先推出了 iShares 以太坊信托,坦白说,观看这场发布就像目睹机构投资者的「恐惧错过」(FOMO) 实时上演。富达 (Fidelity) 紧随其后,灰度 (Grayscale) 将其现有产品转换为 ETF,突然间,每家主要资产管理公司都推出了以太坊产品。但更引人注目的是,这些产品不仅限于跟踪 ETH 价格的普通 ETF,有些还融入了质押奖励,意味着机构投资者可以像 DeFi 参与者一样通过持仓获得收益。

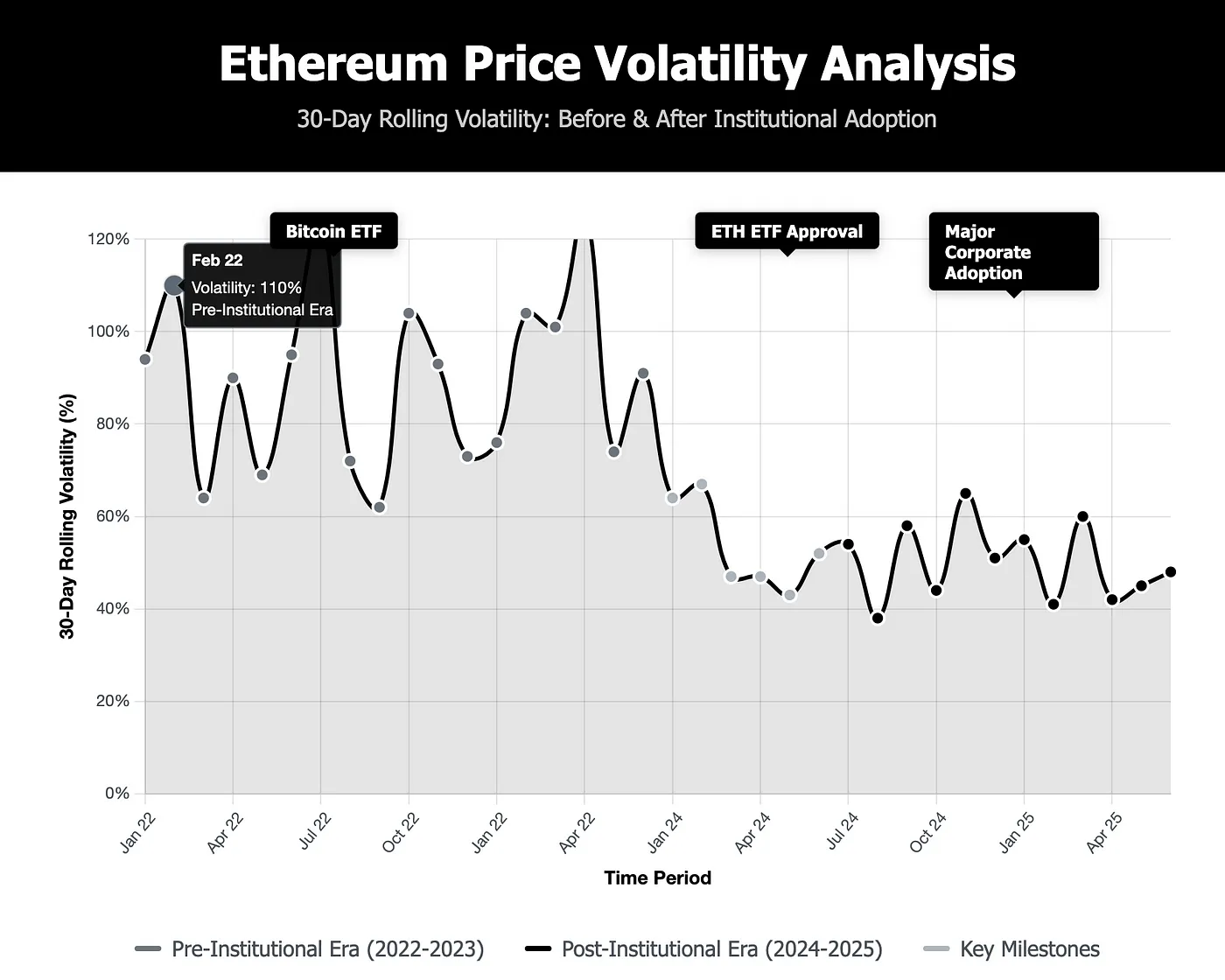

可

可

视化展示机构采用前后以太坊的价格波动

企业全面拥抱真正引人入胜的是企业如何将以太坊融入实际业务运营。这不是像比特币那样的投机性资产储备,而是企业在以太坊上构建数字基础设施,因为它能解决实际问题。

以太坊对机构的真正价值在于其作为可编程区块链的基础设施,能够处理 Token 化货币、数字合约和复杂的金融工作流程。

免责声明:本站所有内容不构成投资建议,币市有风险、投资请慎重。

- 三箭财经